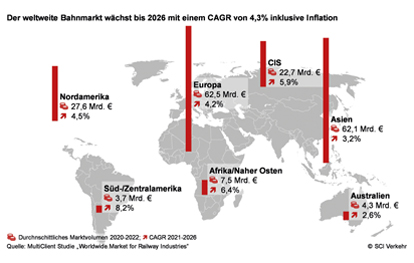

Das Marktvolumen der weltweiten Bahnindustrie liegt laut Studie der SCI Verkehr GmbH derzeit bei rund 190 Milliarden Euro. Gestörte Lieferketten und Zurückhaltung in Folge der Covid-19 Pandemie haben die Industrie zuletzt gebremst. Bis 2026 erwartet SCI Verkehr ein Wachstum des weltweiten Marktes für Bahntechnik um 4,3% jährlich (inklusive Inflation) auf 236 Milliarden Euro – auch bereinigt um die hohe Inflation wächst der Markt noch um 1,4% pro Jahr. Der Einmarsch Russlands in die Ukraine am 24. Februar 2022 stellt eine Zäsur dar. Bestehende Partnerschaften wurden über Nacht zerstört, neue Allianzen entstehen – die Welt sortiert sich in den kommenden Jahren neu.

Russland, drittgrößter Bahnindustriemarkt der Welt, ist in Folge seines Angriffskrieges gegen die Ukraine vom Westen mit harten Sanktionen belegt worden, westliche Unternehmen haben sich größtenteils aus dem Markt zurückgezogen und bestehende Projekte auf Eis gelegt. Die Industrieländer in Europa und Nordamerika kämpfen mit hohen Energie- und Verbraucherpreisen sowie nachhaltig gestörten Lieferketten. Die Bahnindustrie ist hiervon aufgrund der hohen Energieabhängigkeit bei Stahl und Aluminium besonders betroffen. In Europa droht zudem eine ausgedehnte Energie- und Wirtschaftskrise, sollte noch weniger oder kein russisches Gas mehr geliefert werden. Der schwelende Konflikt um Taiwan birgt zusätzliches Potenzial für weltweite Verwerfungen.

Auch die Folgen der Covid-19 Pandemie sind noch nicht überwunden. China, mit Abstand bedeutendster Bahnindustriemarkt, kämpft mit einer Null Covid Strategie und harten Lockdowns gegen immer neue Ausbrüche der Krankheit. In der Folge stehen nicht nur die Züge in Millionenstädten und im nationalen Güterverkehr still, auch Produktion und Lieferketten für wichtige Produkte werden gestört – mit weltweiten Auswirkungen.

Das Marktvolumen für Bahninfrastruktur beträgt aktuell 46 Milliarden Euro. Das entspricht etwa einem Viertel des gesamten Bahnindustriemarktes. Die Preise, insbesondere für Stahl aber auch Beton, sind bedingt durch die Covid-19 Krise und den Krieg in der Ukraine zuletzt stark gestiegen. Diese Entwicklung stellt die Netzbetreiber weltweit vor Herausforderungen: Mit den zur Verfügung stehenden Budgets können geplante Projekte und Instandsetzungen nicht mehr vollständig realisiert werden – Projekte müssen zurückgestellt oder neu skaliert werden. Damit kommt auch der Digitalisierung des Netzes zur Schaffung zusätzlicher Kapazitäten auf der Schiene für die notwendige Verkehrswende eine noch größere Bedeutung zu.

Das derzeitige Marktvolumen im Segment Rolling Stock beträgt 123 Milliarden Euro und wächst bis 2026 inklusive Inflation mit einem CAGR von 5,1%. Gemessen an der Stückzahl prognostiziert SCI Verkehr ein Wachstum von 2,9% jährlich im OEM Markt in den kommenden 5 Jahren.

Insbesondere im Schienengüterverkehr sind neue Assets gefragt. Moderne Güterwagen steigern die Produktivität, leistungsstarke E-Loks erfüllen die gestiegenen betrieblichen Anforderungen. Shunting-Lokomotiven werden zunehmend auf emissionsfreie Lösungen umgestellt. Die Entwicklung für Alternativen zu leistungsstarken Dieselstreckenloks läuft zwar auf Hochtouren aber bis erste Lösungen die Marktreife erreichen werden in einigen Märkten, wie den USA, zunächst jedoch weiterhin Dieselloks gekauft. Bis 2026 prognostiziert SCI Verkehr ein deutliches Wachstum im OEM Markt für Schienengüterverkehrs-Assets mit einem CAGR von über 8%.

Quelle: SCI Verkehr GmbH, Marktstudie „Worldwide Market for Railway Industries 2022“

Ähnliche Beiträge:

Studie zeigt Wandel im Mobilitätsverhalten: Hessen…

Studie zeigt Wandel im Mobilitätsverhalten: Hessen… Marktübersicht aktueller Elektrobusse: Asiatischer…

Marktübersicht aktueller Elektrobusse: Asiatischer… Neue Studie: Wirkung von On-Demand-Verkehren im ÖPNV

Neue Studie: Wirkung von On-Demand-Verkehren im ÖPNV E-Bus-Flotte in Münster wächst weiter

E-Bus-Flotte in Münster wächst weiter ÖPNV-Tickets 2026: ADAC Studie zeigt große Preisunterschiede

ÖPNV-Tickets 2026: ADAC Studie zeigt große Preisunterschiede 295 Millionen Billette und Abos: Der öffentliche…

295 Millionen Billette und Abos: Der öffentliche…